低金利が魅力の「変動金利」

2023年02月17日

低金利が魅力の「変動金利」

住宅ローン利用者の約7割が選ぶ「変動金利」

2022年12月に日銀の政策修正により、固定金利が上昇傾向になったことを受けて、今後更に変動金利を選択する方が増えることが想定されます。

一方で、世界を見渡せば物価上昇、金利上昇と変動金利を選ぶことに不安を持つ方も多いのではないでしょうか。

今回は「変動金利」をテーマに解説していきます。

変動金利は、金融機関が設定する「基準金利」から、契約者の与信などにより金利を優遇する「優遇金利」を差し引いて決まります。

定価があって、状況によりお値引きが入るイメージです。

利用者の多い「元利均等返済方式」の場合、毎月の返済額(元金+利息)は一定で、金利の変動により返済額の利息の比率が変化する特徴があります。

金利1%でどう変わる

変動金利は、固定金利・固定期間選択型金利と比較すると最も金利が低いです。

例えば、2022年12月時点のフラット35(固定金利)の金利は1.65%~3%ですが、変動金利は1%以下の金融機関が大半です。ネット系の金融機関の場合0.5%以下であることも珍しくはありません。

約1%の金利差、このインパクトはどれくらいなのでしょうか。

例えば、3,000万円を借入期間35年とした場合の返済額をみてみましょう。

金利1.65%:毎月返済額94,075円 / 返済総額39,511,524円

金利0.65%:毎月返済額79,880円 / 返済総額33,549,675円

このように、毎月の返済額で約14,000円、総返済額では約596万円の差です。

借入額が大きく、返済期間も長い住宅ローンにおいては「1%」の違いでこれほどの差が生まれます。

参考:フラット35

返済額を低く抑えられる一方、金利上昇リスクがあることを忘れてはいけません。

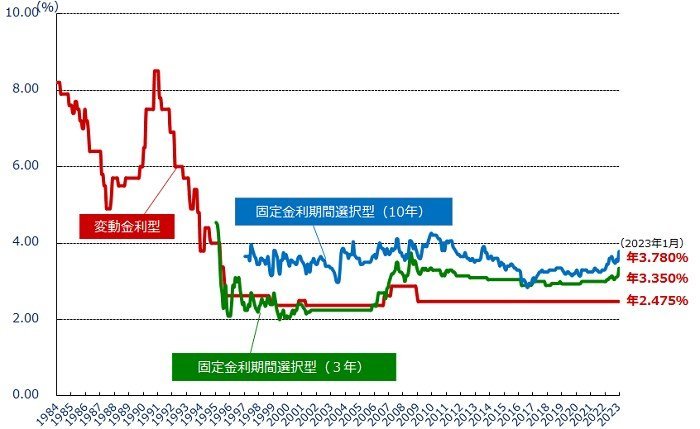

フラット35が集計したデータをみると、1990年代には基準金利が8%を超えていたことがわかります。

2009年頃から年2.475%のまま一定で推移していますが、今後これが一生続く保証はありません。

無理のない借入額の目安は?

よって、変動金利を選ぶ際には返済比率(収入に対する借入比率)を参考に借入額を決めていくことが好ましいでしょう。

具体的には、借入額を世帯年収の5-6倍以内に抑えると、一般的に無理のない借入額になるといわれています。

そうすれば、金利上昇や残業代・ボーナス減少などのリスクにも対応しやすくなるでしょう。

前述の通り、変動金利は基準金利から優遇金利を引いて決まります。優遇金利は与信によって変わります。

「自分に適用される金利が知りたい」という場合は、住宅ローン事前審査を行うのがおススメ。

金利が分かれば月々支払いの額を把握できるため、より正確な資金計画を立てられます。

資金計画は住宅購入の肝です。しっかりと検討していきましょう。

住宅ローン「固定金利」に向いている方とは

【2023年1月版】住宅ローンの最新動向

理想のサロン兼住宅